2019年06月30日

民法等の一部改正 ➁婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置 2019年7月1日施行

婚姻期間が20年以上の夫婦間で居住用不動産(居住用の建物又はその敷地)の遺贈・贈与がされた場合、今までのように遺産の先渡し(特別受益)を受けたものとして取り扱う必要がなくなりました。 ※配偶者の長年にわたる貢献に報い、老

2019年06月30日

婚姻期間が20年以上の夫婦間で居住用不動産(居住用の建物又はその敷地)の遺贈・贈与がされた場合、今までのように遺産の先渡し(特別受益)を受けたものとして取り扱う必要がなくなりました。 ※配偶者の長年にわたる貢献に報い、老

2019年01月12日

2019年1月13日から自筆証書遺言も、財産目録については手書きで作成する必要がなくなりました。(財産目録の各項には署名捺印をする必要があります。) いままでの自筆証書遺言では全文を自筆で書く必要がありましたが、今回の方

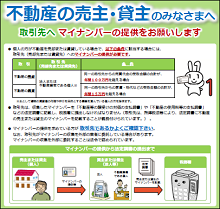

2017年01月11日

個人の方が不動産を売却又は賃貸している場合で、以下の条件に該当する場合には、取引先(売却先又は賃貸先)への、マイナンバー提供が必要です。当社でも該当する不動産売買契約、不動産賃貸借契約の際には、売主・貸主が税務署へ提出す

2016年08月08日

相続や遺贈により取得した1981年 (昭和56年) 5月31日以前に建築された住宅(区分所有マンション等は適用外)で、売却の際に新耐震基準を満たしたリフォ-ム工事を行ったうえで売却した場合や、耐震工事を行わず建物を取り壊

2016年05月05日

平成17年10月に加賀市と山中町が合併後、これまで使用していた「加賀都市計画区域(旧加賀市)」と「山中都市計画区域(旧山中町)」を新たに統合し加賀都市計画区域になりました。 これまで用途地域が指定されていなかった山中地域

2015年11月18日

平成28年1月1日より、社会保障と税の共通番号制度(マイナンバ-制度)がスタ-トします。通知カ-ドが入った簡易書留が各ご家庭宛に届いたのではないかと思います。マイナンバ-は勤務先などへ本人確認のために必要であったり個人番

2015年03月19日

3月10日、国土交通省(省エネ住宅エコポイント事務局) は省エネ住宅のポイントの発行申請受付を開始致しました 。( 申請受付は予算上限に達し次第、締め切る予定 ) 新築の場合は1戸当たり30万ポイント(1ポイント=1円相

2015年03月06日

○平成27年4月1日より、宅地建物の重要事項説明等を行う宅地建物取引主任者の名称が「宅地建物取引士」に変更 (宅地建物取引業法第2条他)されることになりました。 ―――――――――――――――――――――――――― ※宅

2015年02月09日

2月6日、国土交通省が「省エネ住宅に関するポイント制度の実施」を公表 (省エネ性能を持つ住宅の新築やエコリフォ-ムに対してポイントが得られる制度) 致しました。 前回の復興支援・住宅エコポイントは予定より早く終了しました

2015年01月15日

「平成27年度税制改正概要」が政府より公表されました。 今年度適用期限を迎える不動産流通各種軽減措置(住宅ロ-ン減税、すまい給付金など) についての適用時期を平成31年6月30日まで延長、贈与税の非課税枠の拡充、買取再販

2014年11月17日

相続税法の改正により、平成27年1月1日以後の基礎控除額が下記のとおり大幅に引き下げられることになりました。これまで関係ないと思われていた方々の中にも今後、課税対象者となることが考えられます。 被相続人が元

2014年11月03日

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設された制度です。(消費税率8%時は、収入額の目安が510万円以下の方を対象に最大30万円給付。) 消費税率8%以降で住宅を購入された方が